Перспективы нового строительства офисной недвижимости Москвы

Несмотря на экономическую турбулентность в 2022 году, рынок коммерческой недвижимости доказал жизнеспособность и адаптивность к новым условиям. Подведем основные итоги в области строительства офисной недвижимости и рассмотрим прогнозы экспертов относительно перспектив рынка в будущем.

Stone towers, STONE HEDGE

2022: анализ рынка

Несмотря на массовый уход крупных ритейлеров и западных брендов из ТРЦ и высвобождение больших объемов офисных площадей после выезда арендаторов, ставки аренды практически не изменились. При этом средняя стоимость продаваемых офисов выросла на 11,5 % по сравнению с прошлым годом.

Во втором полугодии показатели роста себестоимости строительных работ достигли отметки в 8 – 10 %. Такой уровень связан, прежде всего, с кадровым голодом на стройках. Также девелоперы столкнулись с необходимостью систематически индексировать заработную плату работников.

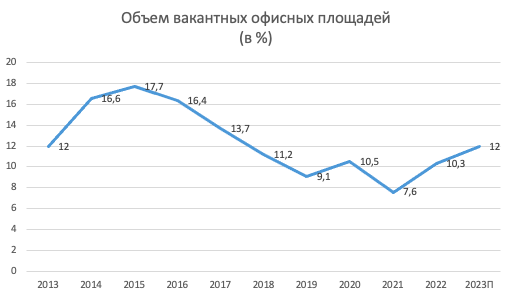

Показатель вакантности офисных помещений класса А по итогам года составил 13 %, класса В — 7,4 %.

Аfi square, Аfi development

Ввод новых объектов

В 2022 году в эксплуатацию введено 16 новых объектов офисной недвижимости: 2 в центре Москвы внутри Садового Кольца, 7 – внутри ТТК и 7 – за пределами ТТК.

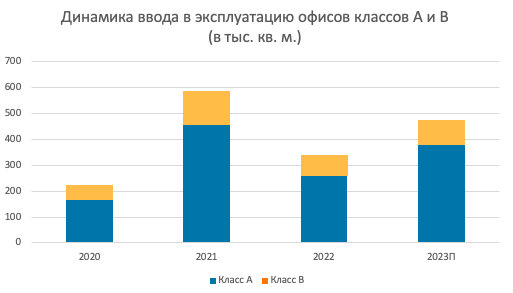

Январский отчет NF Group Research сообщает, что объем нового строительства на офисном рынке Москвы (класс А и B) составил 343 тыс. кв. м. при ожидаемом объеме в 775 тыс. кв.м.

Общий ввод офисных объектов составил 33 % от запланированного, но все же оказался выше показателей пандемийного 2020 года, когда введенный объем офисов в столице составил 224 тыс. кв. м.

Источник: Тimes Estate, 2023

Картина спроса

Эксперты оценивают спрос как неравномерный, но в целом достаточно живой. После ухода иностранных компаний драйвером рынка стал крупный российский бизнес, в основном связанный с государственным участием и производственным сектором.

По итогам 2022 года показатель объема поглощения офисов был отрицательным и составлял -107,4 тыс. кв. м. В то же время объем годового поглощения офисов класса А составил 46,8 тыс. кв. м., продемонстрировав рост вопреки опасениям аналитиков.

В настоящее время вакантными на столичном рынке коммерческой недвижимости остаются около 690 тыс. кв. м. офисных площадей класса А и более 1,6 тыс. кв. м. офисных помещений класса B.

По данным аналитиков рост вакантных площадей класса А, В и В+ в 2023 году составит не более 0, 4 % и не выйдет за общий показатель 13,2 %.

Источник: Times Estate, 2023

Перспективы 2023

Краткосрочные перспективы рынка офисной недвижимости не так безнадежны, как их рисуют многие аналитики. Накопленный девелоперами запас прочности позволит крупным застройщикам избежать финансовые потери в 2023 году.

Прогнозируемый объем ввода новых офисных помещений в текущем году будет на уровне показателей в 450-470 тыс. кв. м. Ожидается, что крупные участники рынка будут переносить сроки ввода новых площадей на более благоприятное с точки зрения спроса время.

Тренд на увеличение интереса к субаренде офисных помещений сохранится в течение года. Мы ждем снижения до нулевого или выход к отрицательному показателю объема поглощения офисных площадей. При этом темп увеличения роста пустующих офисных пространств замедлится, и в целом можно ожидать, что показатели роста вакантности по итогам 2023 года будут ниже по сравнению с предыдущим годом.

Подводя итог, можно смело заявить, что прогнозируемой «катастрофы» не произошло, и рынок офисной недвижимости, несмотря на трудности, чувствует себя по-прежнему уверенно.