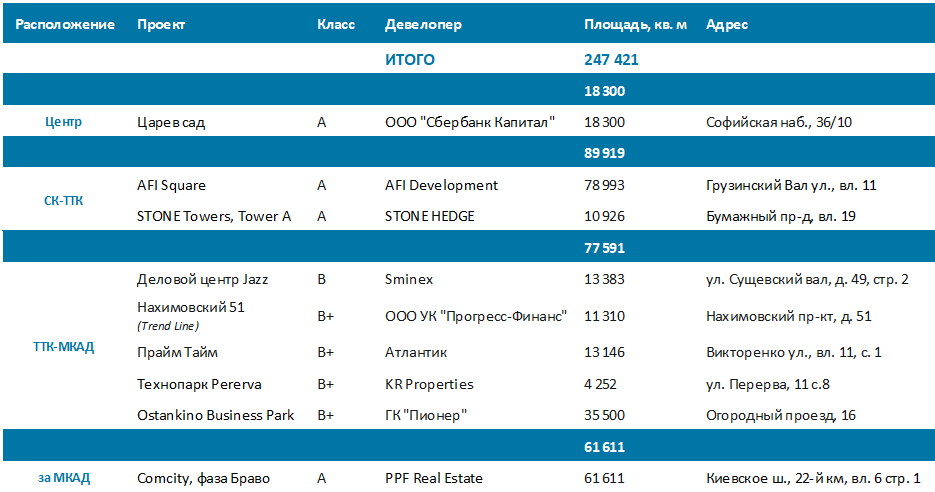

Ввод.

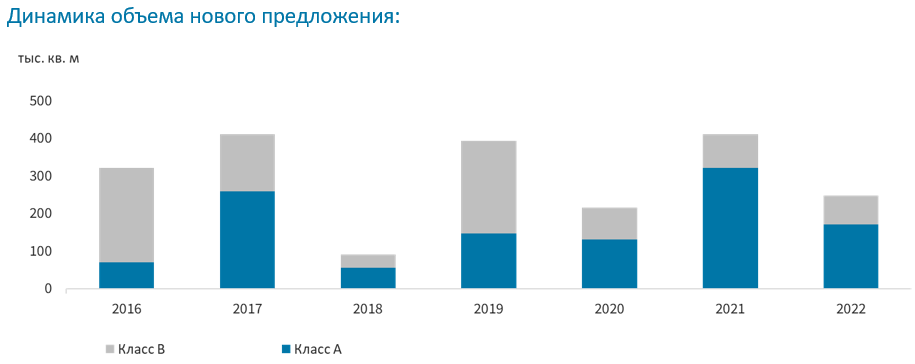

Первая важная характеристика года — «сокращённый» ввод. Достраивались только те проекты, которые к марту были уже реализованы более чем наполовину. Ввод проектов класса А пришелся на второе полугодие (Stone Towers (Tower A), AFI Square, Comcity, фаза браво, МФК «Царев Сад») и составил 68% от общего объема нового строительства:

Как видим, совокупный ввод офисных проектов составил лишь 33% от запланированного в 2021 году объема. При этом хочу отметить, что девелоперы сохраняют изначально заявленные параметры проектов, несмотря на сложности с поставками инженерных комплектующих и удорожанием строительства в целом.

Спрос.

Сразу скажу, что сделки были и есть — в течение года мы наблюдали неравномерный спрос — периоды затишья сменялись всплесками активности, но в целом к концу года можно констатировать, что рынок живой, сделки закрываются и интерес к офисам сохраняется. Это обусловлено двумя факторами: компании поняли, что удаленная работа не эффективна в долгосрочном формате, одновременно с этим крупный российский бизнес продолжает расти и расширяться, соответственно, ему нужны новые площади и, напротив, малый и средний бизнес сжимается и оптимизирует занимаемые площади, сдавая излишки в субаренду, переезжая в помещения с меньшей площадью или в более отдалённые от центра локации.

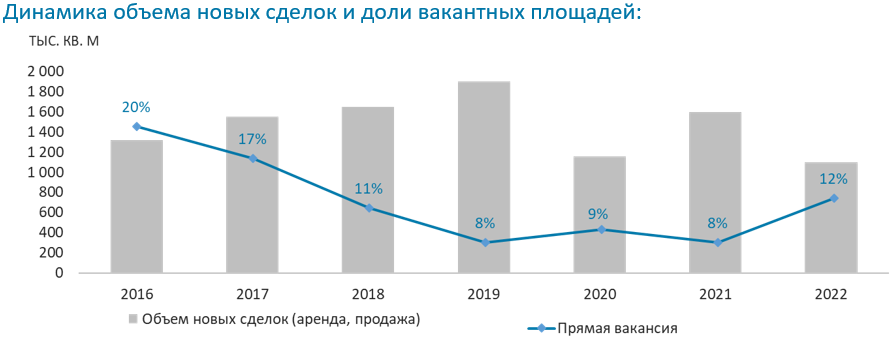

Все это позволило достичь объема сделок в 1,1 млн кв. м., что сопоставимо с 2021 годом с объемом поглощения 1,6 млн кв. м.

При этом структура спроса изменилась относительно 2021 года: IT-сектор ушёл с лидерских позиций по объему сделок, ему на смену пришли производственные компании (30% от общего объема) и компании с госучастием (24% от общего объема).

Отмечу, что 74% всех сделок прошло с готовыми офисами, помещения shell&core сейчас крайне мало интересуют арендаторов, срок экспонирования по этим лотам выше среднего показателя по рынку.

Вакантность.

Средний показатель открытой вакантности составляет 12,3%. К концу года доля свободных площадей выросла во всех классах, самый значительный рост показал класс А (на 5,3 п.п. с начала года), доля свободных офисов по итогам девяти месяцев здесь составляет 14% (причем в премиальных объектах доля пустующих блоков достигает 16%, а в проектах за МКАД – 30%). В классе В/В+ вакантность достигла уровня 10,5% (рост на 2,3 п.п. с начала года). Самым пострадавшим сегментом можно назвать сервисные офисы, в которых доля пустующих площадей составляет почти 40%.Основными причинами роста являются ввод новых, частично не реализованных проектов, сжатие бизнеса и продолжающееся освобождение офисов международными компаниями.

Самыми «пострадавшими» районами от ухода иностранных арендаторов можно назвать Ленинградский (10% вакантных площадей) и центр (12% свободных блоков), здесь доля свободных площадей выросла с конца 2021 года на 45% и 70% соответственно.

Также важно отметить скрытую вакансию – субаренду. По данным аналитиков Times на конец декабря объем субаренды составляет 200 тыс. кв. м, что на 17% меньше показателя III квартала (240 тыс. кв. м), но на четверть больше показателя начала года и пандемийного значения (150 тыс. кв. м).

Ставки.

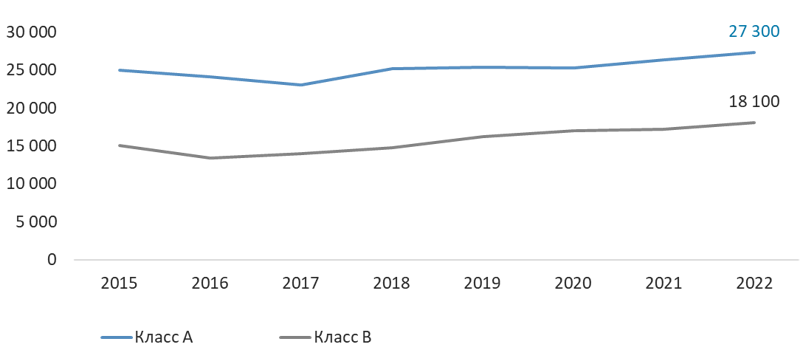

Арендные ставки показывают небольшой рост относительно конца 2021 года: средневзвешенная ставка в классе А на конец года составляет 27 300 руб за кв. м в год (рост 3% по отношению к показателям января), в классе В – 18 100 руб за кв. м в год (рост 2,7% к началу года) без учета эксплуатационных расходов, коммунальных платежей и НДС.Основное влияние на ставки в классе А оказывают дорогие высвобождающиеся офисы международных компаний и выход новых проектов.

Конечно, ставки внутри одного класса могут существенно отличаться в зависимости от субрынка и вакантности в конкретном проекте. В центральных районах города собственники по-прежнему не спешат давать скидки на помещения, даже с учетом уходящих международных компаний. Это объясняется тем, что уходящие компании зачастую оплачивают штрафы за досрочное расторжение договора в среднем в размере годовой аренды, что позволяет арендодателю не давать дисконт на помещение и экспонировать его по той же ставке, которую платит иностранный арендатор.

Одновременно в более отдаленных районах, где вакантность достигает 30-40% арендодатели более сговорчивые и готовы идти на уступки не только в уровне ставки, но и в сроке договора, условиях его расторжения и уровне индексации.

Динамика ставки аренды, руб. за кв. м в год*

Прогноз 2023.

В условиях существующей неопределенности давать прогнозы сложно, но можно выделить несколько трендов, которые сохраняться с нами в следующем году.Субаренда. Это явление точно будет с нами еще в 2023 году, в связи с тем, что уход международных компаний продолжается, а российский бизнес продолжает оптимизировать свои площади.

Сниженный темп строительства. В 2023 году мы ожидаем ввод на уровне 200 тыс. кв. м, который будет полностью состоять из объектов, находящихся сейчас на высокой стадии готовности - DM Tower,Stone Towers (Tower B, C), штаб-квартира Новатэк, Alcon III, Парк Легенд.

Спрос со стороны госструктур.Компании с государственным участием на протяжении года были основными драйверами спроса наряду с производственным сектором. Мы ожидаем, что этот сектор сохранит свою активность на офисном рынке и в следующем году.

Сниженный спрос на помещения shell&core.Арендаторы не готовы тратить ресурсы на подготовку помещения, аренда как услуга стала нормой рынка.

Поздравление.

Дорогие друзья! 2022 год был непростым, но он показал, что российский рынок устойчив и адаптивен. Мы смогли решить новые бизнес-задачи, найти выход из сложных ситуаций и закончить этот год лучше, чем ожидали в марте.Я желаю вам стойкости, силы духа, оптимизма и веры в свою страну. Мы обязательно преодолеем сложные времена и выйдем на путь развития, а пока у нас есть шанс сильно вырасти лично и профессионально, укрепить связи с партнерами и друзьями и сформировать крепкую опору для будущего роста.

Желаю вам здоровья, удачи и новых возможностей в Новом году!

Читайте на сайте "OFFICE NEWS"